「投資に興味はあるけど、難しそう」

「売買のタイミングを考える自信がない」

──そんな理由で投資に踏み出せない人は多いのではないでしょうか。

特に投資初心者にとって、株価の上げ下げに合わせて売買のタイミングを見極めることは至難の業です。

しかし、そうした不安を解消し、着実に資産形成を進める方法があります。

それがドルコスト平均法です。

ドルコスト平均法は、毎月一定額をコツコツ積み立てて投資をするシンプルな手法。

相場の動きを予測せずとも、長期的に見て平均購入価格を平準化できる仕組みが特徴です。

この記事では、FP2級を保有し、自ら投資信託を積立している筆者が、ドルコスト平均法とは何かという基本から、ドルコスト平均法のメリット・デメリット、実際の投資方法までていねいに解説します。

ドルコスト平均法とは?

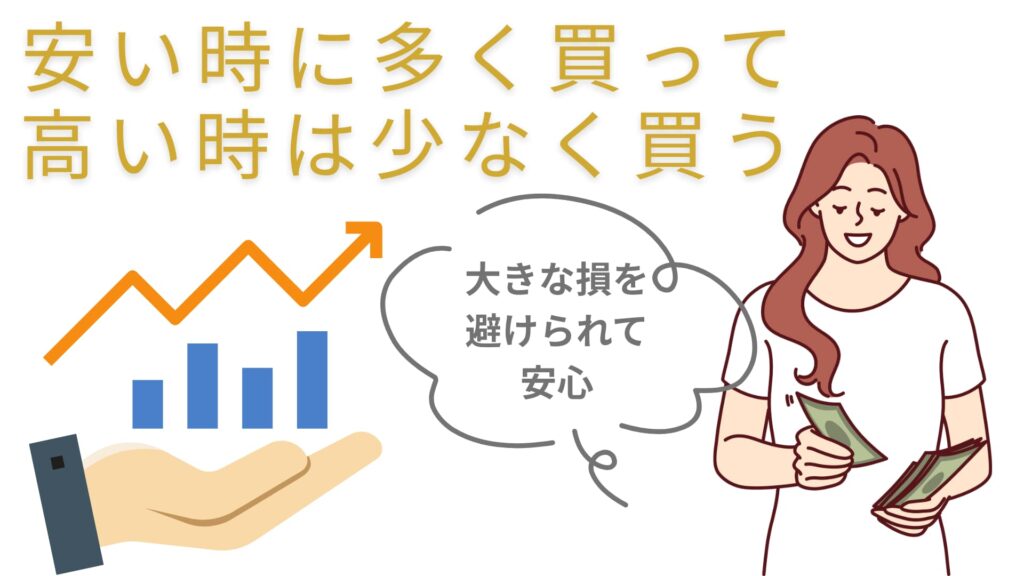

ドルコスト平均法(Dollar Cost Averaging)とは、株式や投資信託などを定期的に、同じ金額で購入していく投資手法のことです。

例えば、毎月1万円を投資信託に積み立てるとしましょう。

価格が高いときは少ない口数を、価格が安いときは多くの口数を購入します。

これを長期間続けることで、高値づかみを避け、平均購入単価を抑える効果が期待できます。

投資の世界では「安く買って高く売る」ことが理想とされますが、実際に相場の底や天井を予測するのはプロでも難しいもの。

ドルコスト平均法は、こうした“タイミング投資”の難しさを回避できる手法として、特に初心者に推奨されています。

相場の上下に惑わされず、自動的に投資を続けられるため、「長期での安定運用」を実現することができるのです。

旧つみたてNISAやiDeCoなど、国の制度でもドルコスト平均法を前提とした仕組みが導入されています。

制度的にも信頼され、資産形成の王道として位置づけられていると言えるでしょう。

多くの金融機関がこの方法を推奨する理由は、一般の人にとって“わかりやすく実践しやすい投資方法”だからなのです。

投資初心者におすすめの理由

投資初心者にドルコスト平均法が適している理由は、大きく分けて3つあります。

1. タイミングを気にせず始められる

相場が高いのか安いのか、初心者が判断するのはとても難しいものです。

しかし、ドルコスト平均法なら、価格を気にせず毎月自動で積み立てできるので、心理的負担が圧倒的に少なくなります。

特に投資を始める際に「高値づかみしたらどうしよう」という不安を払拭しやすく、安心して一歩を踏み出せます。

2. コツコツ積立で長期投資に最適

ドルコスト平均法なら少額からでも投資を始められるのが魅力です。

毎月5,000円や1万円など無理のない金額を設定すれば、生活を圧迫することなく投資を継続できます。

さらに長期で続けることにより、複利の効果も期待できます。

複利とは「利息が利息を生む」仕組みで、投資額と運用益が雪だるま式に膨らんでいくのです。

少し古い本ですが、コツコツ積立のやり方を学ぶにはこの本がおすすめです。

3. リスク分散効果がある

価格が上下する中で買い付けを続けるため、平均購入価格が平準化され、リスクが軽減されます。

特に短期の値動きに振り回されずに済むのは初心者にとって大きな安心材料です。

リスクを完全にゼロにすることはできませんが、精神的に安定しながら投資を継続できる点は大きなメリットです。

さらに補足すると、ドルコスト平均法は「投資の習慣化」を後押ししてくれる仕組みでもあります。

毎月決まった日に自動的に買い付けが行われるため、知らぬ間に投資が進み、結果的に長期的な資産形成につながるのです。

メリットとデメリット

投資手法には必ず「良い点」と「注意点」の両面があります。

ドルコスト平均法も例外ではありません。

メリットを理解するだけでなく、デメリットを把握することで、より現実的な投資判断が可能になります。

ドルコスト平均法のメリット

- 精神的に安心:価格が上がっても下がっても「一定額積立」というルールで動けるため、不安や焦りが少ない。

- 習慣化しやすい:自動積立を設定すれば、半ば“放置”でも資産形成が進む。

- リスクをならせる:短期的な価格変動の影響を和らげ、長期投資に適している。

- 誰でも始めやすい:少額から可能なため、学生や主婦でも取り組める。

ドルコスト平均法のデメリット

- 短期的な利益は期待できない:急騰相場では一括投資に劣るケースもある。

- 元本割れリスク:長期投資であっても、元本保証はない。

- 成果を実感しづらい:短期で成果が見えにくいため、途中で挫折する人もいる。

- 手数料の影響:購入回数が増える分、信託報酬や手数料が積み重なる可能性もある。

初心者は「デメリットを理解した上で、長期的に続ける」という意識が重要です。

メリットとデメリットを天秤にかけ、自分に合うかを見極める姿勢が求められます。

ドルコスト平均法と一括投資の違い

投資方法には「ドルコスト平均法」と「一括投資」の2つが代表的です。

一括投資は資金をまとめて一度に投入するため、上昇相場では早く利益を享受できるのが強みです。

例えば、株価が上昇トレンドにある時期に一括で投資すれば、短期間で大きなリターンを得られる可能性があります。

しかし一方で、投資した直後に相場が急落すると、大きな損失を抱えてしまうリスクも高く、心理的な負担も大きくなります。

また、常にタイミングを見極める必要があるため、初心者には難易度が高い方法といえるでしょう。

一方でドルコスト平均法は、一定額をコツコツ積立することで価格変動リスクを平準化できるのが特徴です。

価格が高いときには少なく、安いときには多く買えるため、平均購入単価をならし、結果的にリスクを分散できます。

このため、相場の動きを正確に予測する自信がない初心者や、長期で安定的に資産を育てたい人に適しています。

また、心理的にも「毎月同じ額を積み立てるだけ」というシンプルなルールで続けられるため、感情に振り回されにくく、投資の習慣化にもつながります。

どちらが優れているというよりも、投資の目的や運用期間、リスク許容度に合わせて選ぶことが大切です。

短期で高いリターンを狙いたい人は一括投資、長期で着実に資産を増やしたい人はドルコスト平均法、といったように、自分に合った方法を見極めることが成功への近道になります。

ドルコスト平均法が向いている人・向いていない人

ドルコスト平均法が向いているのは以下のような人です。

- 投資初心者:相場を読む必要がなく、仕組みを理解しやすいため安心して始められる。

- 忙しくて相場をチェックする時間がない人:自動積立に任せられるので日々の価格変動を気にせず投資が進む。

- 感情的に売買しやすい人:機械的に投資が行われるため、不安や欲に左右されずに続けられる。

一方で、不向きなのは次のような人です。

- 短期で利益を狙いたい人:ドルコスト平均法は長期投資向きなので、短期的に大きなリターンを期待するには不向き。

- 相場分析が得意で積極的に売買したい人:相場を読む力がある人にとっては、定額積立より一括投資や裁量取引のほうが利益を出せる可能性がある。

自分がどのタイプに当てはまるかを確認することで、適切な投資スタイルを選びやすくなります。

実践で失敗しないためのポイント

ドルコスト平均法はシンプルで続けやすい手法ですが、いくつか注意点があります。

まず、無理のない金額設定をすること。

生活資金を削って投資してしまうと、途中で続けられなくなるリスクがあります。

特に生活費や緊急時の資金に手をつけてしまうと、投資どころではなくなり、最悪の場合は継続を断念してしまうことにつながります。

目安としては「余裕資金の範囲」で少額から始め、徐々に増やしていくのが安心です。

次に、信託報酬(手数料)の低い商品を選ぶこと。

長期で積み立てるほど手数料の差が効いてきます。

例えば年間0.5%と1.0%の違いでも、20年30年と運用すると数十万円以上の差になることも珍しくありません。

インデックスファンドなど、信託報酬が低めに抑えられている商品を中心に選ぶことが推奨されます。

さらに、途中で積立をやめないことも重要です。

相場が下落したときに解約してしまうと、安く買えるチャンスを逃してしまいます。

むしろ下落局面こそ将来のリターンを高める好機となる場合が多く、感情に流されず続けることが大切です。

途中解約を繰り返すと「安く買う」機会を失うだけでなく、積立の効果自体が薄れてしまいます。

加えて、分散投資を意識することもポイントです。

株式だけに偏らず、債券や国内外の資産を組み合わせることでリスクを軽減できます。

ドルコスト平均法と分散投資を組み合わせれば、さらに安定感のある運用が可能になります。

これらを意識することで、失敗のリスクを最小限に抑え、長期的に安心して資産形成を続けられます。

筆者の体験談:つみたてNISAで実感した効果

筆者自身も、旧つみたてNISA(現在は新NISA)を利用して投資信託を毎月積立しています。

始めた当初は「本当に増えるのだろうか?」という不安もありました。

しかし数年続けるうちに、相場が下落した時期に多く購入できた投資信託が、その後の回復局面でしっかり利益を生んでいることに気づきました。

また、自動積立に設定しているため、忙しい日々の中でも手間がかかりません。

銀行引き落としのように“気づけば投資が進んでいる”状態を作れる点は、初心者にとって非常に大きなメリットです。

実際に続けてみて感じたのは「投資は習慣化がすべて」ということ。

ドルコスト平均法はその習慣化をサポートする、理にかなった方法だと実感しています。

例えば急落局面で不安になったときも「毎月同じ額を積み立てているから大丈夫」と思える安心感があり、結果的に投資を継続できました。

始め方のステップ

「興味はあるけど、何から始めればいいの?」という方に向けて、ドルコスト平均法を実践するための流れをまとめました。

- 証券口座を開設する

ネット証券なら手数料が低く、操作もシンプルです。楽天証券やSBI証券などが代表的です。口座開設には本人確認書類が必要ですが、スマホで完結できるケースが増えています。 - 投資信託を選ぶ

初心者はインデックス型投資信託(全世界株式やS&P500連動型など)が定番。信託報酬(手数料)が低い商品を選ぶのがコツです。 - 積立額を決める

家計に無理のない範囲で設定しましょう。月5,000円からでも十分に意味があります。無理に多額を投資して続かなくなるより、少額でも長く続けることが成功の鍵です。 - 自動積立を設定する

毎月決まった日に自動で買い付けられるようにすれば、手間なく継続可能です。給料日の翌日に設定するなど、家計管理とリンクさせる工夫もおすすめです。 - 長期で継続する

数年で成果を判断するのではなく、10年、20年単位の視点で運用を考えることが大切です。短期での利益を追うのではなく「積立をやめないこと」が最大の成功要因です。

よくある疑問Q&A

- ドルコスト平均法なら絶対に損しない?

-

損をしない保証はありません。相場の長期低迷が続けば元本割れの可能性はあります。ただし、長期で分散投資を続けることでリスクを抑える効果は期待できます。

- いつ始めるのがベスト?

-

ドルコスト平均法はタイミングを考えない投資手法なので「思い立ったとき」が始め時です。むしろ早く始めるほど複利の効果を享受できます。

- どのくらいの金額から始められる?

-

証券会社によりますが、100円や1,000円から始められる商品もあります。無理なく続けられる額を選びましょう。

- どんな商品に向いている?

-

株式や債券の投資信託が代表的です。特にインデックスファンドとの相性が良く、長期の資産形成に適しています。

- 積立をやめたらどうなる?

-

積立をやめると、その時点から投資は止まります。相場状況によっては利益確定になる場合もありますが、長期で続けるという前提を崩すことになるため、注意が必要です。

- ドルコスト平均法は老後資金づくりに向いている?

-

はい、長期にわたってコツコツ積み立てる性質上、老後資金づくりに非常に向いています。NISAやiDeCoなどの制度を活用すれば、税制優遇を受けながら効率的に資産を増やすことができます。長期的な安定運用を前提にしているため、老後資金の形成にぴったりです。

- iDeCoとの違いは?

-

ドルコスト平均法は「投資の方法」を指すのに対し、iDeCoは「制度」の名称です。iDeCoの中で投資商品を選び、定期的に拠出していく仕組み自体がドルコスト平均法と相性が良いのです。違いをまとめると、ドルコスト平均法=投資手法、iDeCo=年金制度、という関係になります。

- ドルコスト平均法はすべての投資に有効?

-

すべてに有効ではありません。価格が右肩上がりで上昇し続ける局面では、一括投資のほうがリターンが大きくなる可能性があります。また、短期的な投機には向きません。長期・分散・積立という条件がそろった場合に最も効果を発揮します

まとめ

ドルコスト平均法は、投資初心者が資産形成をスタートするうえで非常に心強い方法です。

価格変動に振り回されることなく、少額から長期的に投資を続けられる点が大きな魅力です。

短期的に大きな利益を狙う手法ではありませんが、未来の自分のために資産を積み上げる確実性の高い方法といえます。

「投資は難しい」と感じていた方も、まずはドルコスト平均法を取り入れてみませんか?

小さな一歩が将来の安心につながり、今の自分が未来の自分に贈る大切なプレゼントとなるでしょう。

投資を特別なものと構える必要はありません。最初の一歩を踏み出すことこそが、安定した資産形成の出発点です。